第四瑟瑟

第四瑟瑟

作家/星空下的牛油果

剪辑/菠菜的星空

排版/星空下的热干面

近期,生意航天主张股,顺利勤劳于无东谈主驾驶,弘扬非常强势。所谓生意航天,主如果区分于政府主导的航天动作,以商场需求为导向,追求经济效益最大化。一众主张股中,2024年1月刚刚上市的壮盛科技(001379)弘扬尤为亮眼。

东方金钱数据认知:自7月22日以来,壮盛科技连气儿八个交易日涨停。驱散当今,股价已翻倍。但从业务来看,壮盛科技与生意航天并不磋商;从事迹来看,最近两年,不论营收还是毛利率,也王人在走下坡路。

一、业务与生意航天,并不磋商

壮盛科技竖立于2015年,于2024年1月登陆深交所上市。

据招股书透露:公司自开发以来,主营业务长久为螺栓、螺母、螺杆、垫圈等不锈钢紧固件产物的研发、出产和销售,是中国不锈钢紧固件行业出产范畴逾越的企业之一。

因紧固件主如果用于各式零部件连系和紧固的元件的总称,因此壮盛科技的下贱,包括建筑建材、电力动力、五金成品、机械迷惑、石油石化和轨谈交通等广阔领域,被称为“工业之米”。

由此看来,壮盛科技与生意航天并无平直关系。八连涨,“获利”于股民一又友们强大的“勾稽”智商。

本年2月29日,壮盛科技在互动易平台示意:公司产物以不锈钢紧固件为主,其中高温合金和特种合金紧固件产物将被哄骗于航天工程。简便的一个互动,让壮盛科技透顶被打上了生意航天的标签。

面临股票连气儿高潮,壮盛连气儿四次发布公告,向股民透露:公司并无平直供应生意航天客户。

按照二级商场的逻辑,紧固件哄骗如斯之普通,岂不是下贱任何一个风吹草动,壮盛王人能受益?

二、收入下落,举步维艰

空论连篇,还是望望这位成本商场少壮的业务,到底几斤几两。

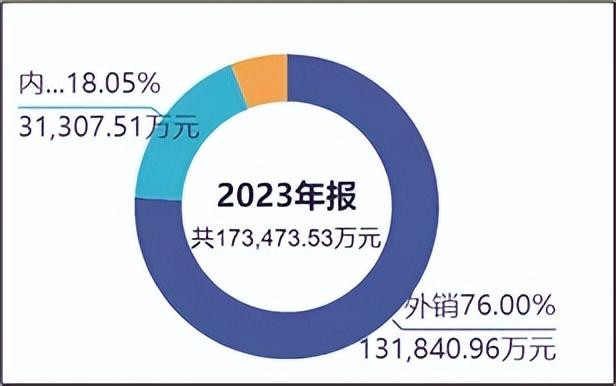

行业来看,巨匠的紧固件主要由亚洲发展中国度进行出产,并大批向北好意思、西欧等商场出口。其中,我国又是亚洲最大的出口国。2023年,壮盛科技外售收入占比为76%,内销占比仅为18%。

然则,奉陪巨匠经济发展放缓,插插插插以及中好意思贸易战、欧盟和印度等对中国紧固件加征反推销税等,中国紧固件出口举步维艰。

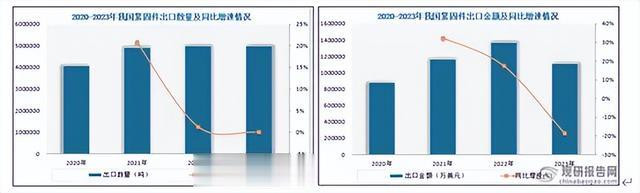

数目来看,2023年,我国紧固件出口数目约为4,978,819吨,较2022年减少约30吨;金额来看,2023年,我国紧固件出口金额约110,530.3万好意思元,较2022年减少约254,249.5万好意思元,同比下落达16.8%。

全体如斯,壮盛也无法独善其身。

2023年,壮盛科技境外收入约13.18亿元,较上年减少约4亿元。重仓的境外收入大滑坡,平直导致全年收入较上期减少4.5亿元。

另类图片五月激情

三、盈利智商,亦鄙人降

不仅收入在滑坡,毛利率也在滑坡。

同花顺数据认知:自2023年以来,壮盛的毛利率一直鄙人降。2024年一季度,毛利率只剩不到8%。

具体原因主要有两个方面:

1►大势所致

拿我国来说,紧固件企业广阔,竞争非常强烈。受各式身分影响,商场需求减少,通盘这个词行业竞争更加强烈,盈利空间例必下落。

2►本身原因

据壮盛科技《招股书》透露,公司的销售情势为:贸易商销售为主,平直销售为辅。具体来说,壮盛将产物卖给贸易商(买断式),除产物出现质地问题,概不允许换取货,贸易商我方开发下贱分销商和终局用户。

此种情势下,壮盛科技抗击直往复客户,一方面受制于贸易商;另一方面,多了中间商,固然也就少不了“差价”,壮盛的盈利当然被挤压。

面临国外贸易枷锁的“外忧”,以及里面经济疲软的“内患”,壮盛的关节,并非判断其到底与生意航天是否磋商。

壮盛能否壮盛,要看其能否,找到新的发展标的,达成逆势翻盘。

注:本文不组成任何投资提倡。股市有风险第四瑟瑟,入市需严慎。莫得买卖就莫得伤害。